- El suministro de stablecoins aumentó casi $45 mil millones en el tercer trimestremostrando la mayor expansión trimestral de la historia.

- 84% del nuevo suministro de monedas estables en el tercer trimestre provino de USDT, USDC y USDe, mientras que 69% de la nueva emisión de monedas estables está alojada en Ethereum L1.

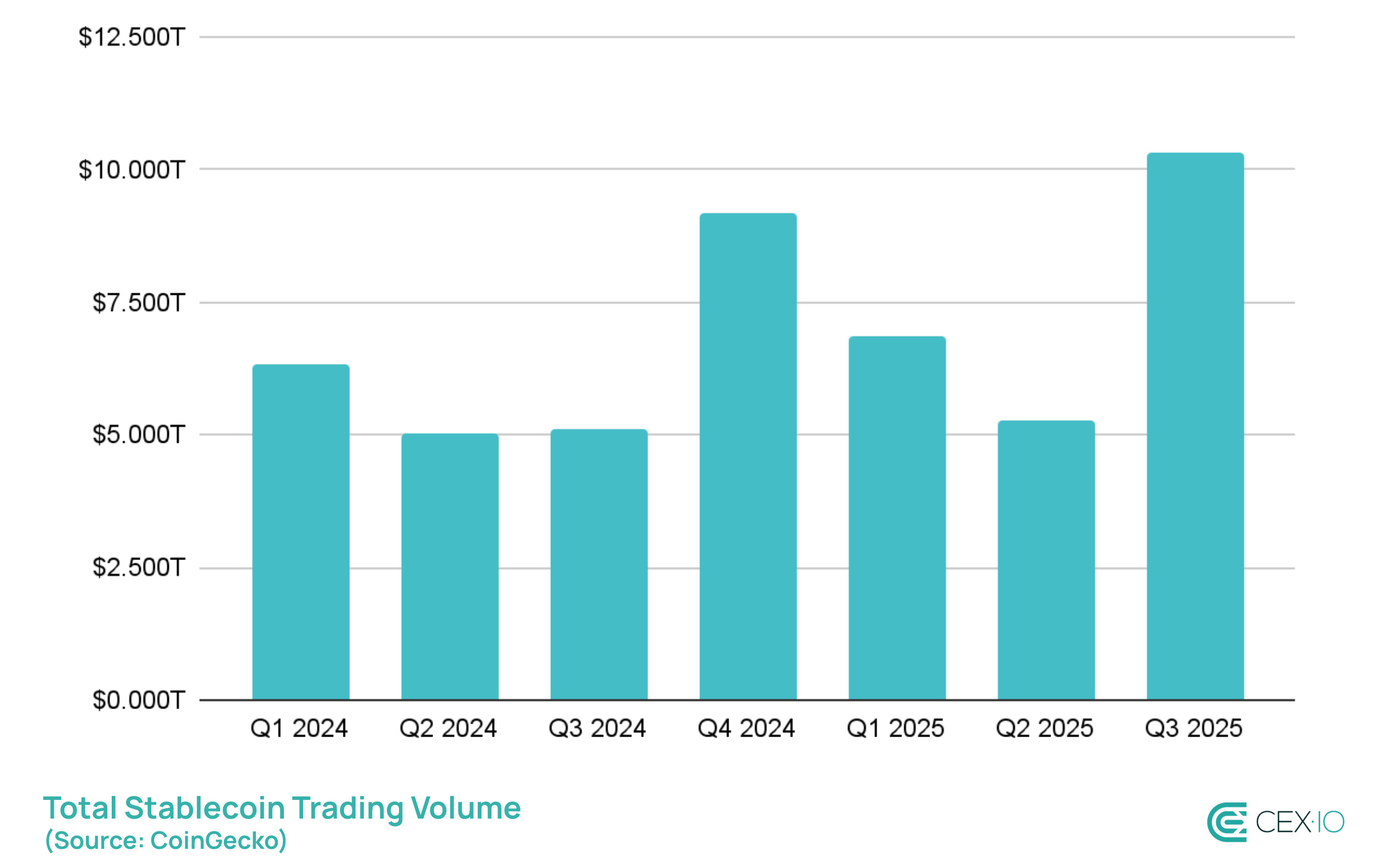

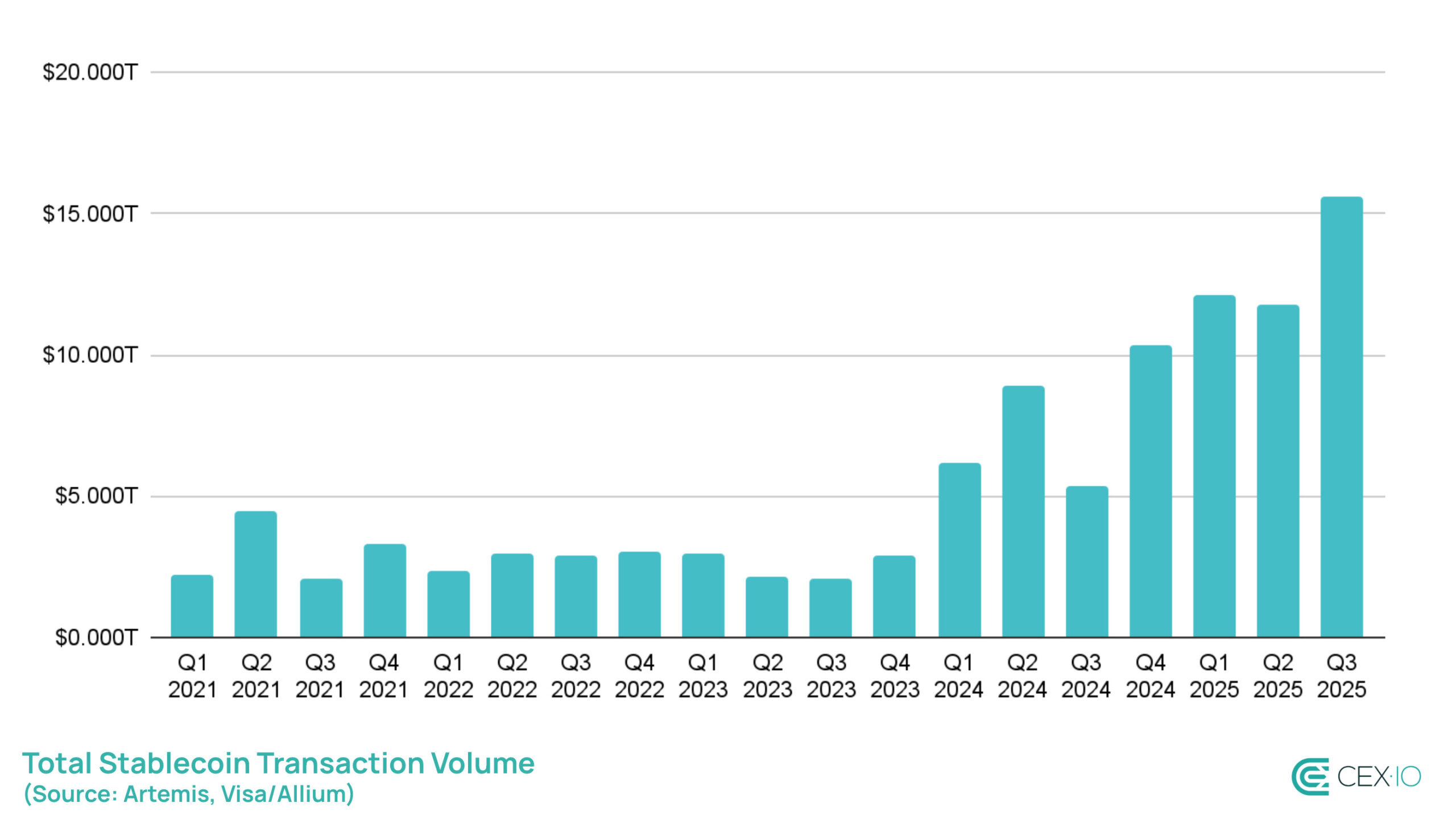

- El volumen de operaciones de stablecoins alcanzó los 10,3 billones de dólares en el tercer trimestremarcando el trimestre más activo desde el segundo trimestre de 2021.

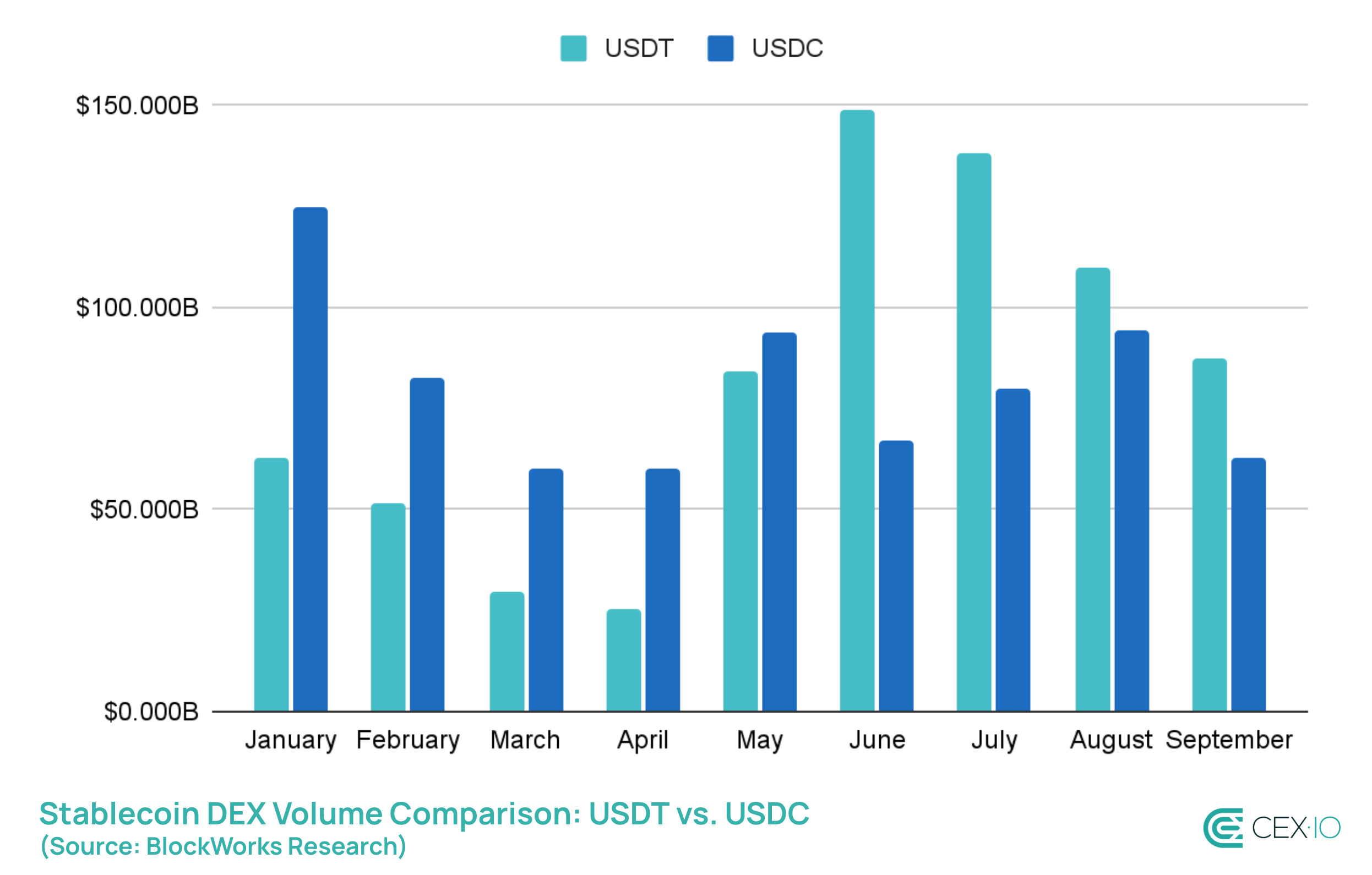

- El USDT invirtió al USDC en el comercio DEXsuperando los 100 mil millones de dólares en volumen mensual por primera vez.

- Las transferencias de monedas estables en cadena alcanzaron un récord de 15,6 billones de dólares en el tercer trimestre, y los bots representaron el 70% de la actividad.

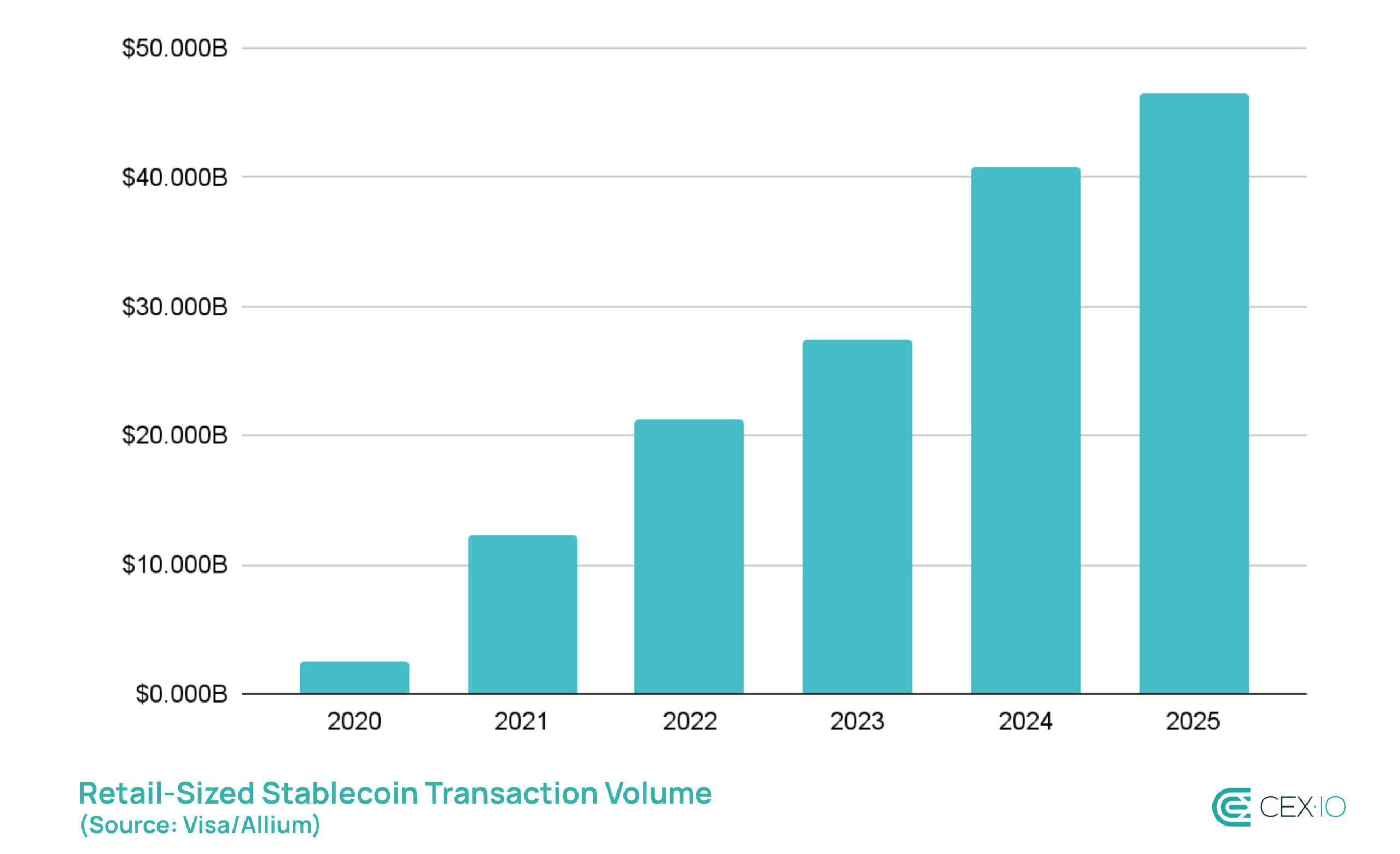

- Las transferencias minoristas de monedas estables de menos de 250 dólares alcanzaron un máximo histórico en septiembreencaminando el año 2025 a un volumen de más de 60 mil millones de dólares.

El tercer trimestre suele ser uno de los períodos más tranquilos para los mercados de criptomonedas, pero 2025 rompió ese patrón de manera espectacular. Lejos de ser una pausa estacional, el trimestre se convirtió en uno de los períodos más activos registrados para las monedas establesimpulsado tanto por avances regulatorios como por el creciente interés de los usuarios.

Google busca el término “stablecoin” golpear niveles récord, impulsados por importantes noticias regulatorias. Estados Unidos aprobado la Ley Genius, la legislación sobre monedas estables más completa hasta la fecha. Además, el SEGUNDO liberado nueva orientación sobre reglas contables, que establece que las monedas estables vinculadas al USD podrían tratarse como equivalentes de efectivo. Estos pasos dieron tanto a los inversores como a las instituciones más confianza en el uso de monedas estables.

Como resultado, al final del tercer trimestre, 2025 ya había superado los totales de 2024 en múltiples métricascon el cuarto trimestre aún por delante. Y dado que el último trimestre es históricamente uno de los períodos de mayor actividad para las monedas estables, el impulso muestra pocas señales de desaceleración. Pero por ahora, veamos a los ganadores del tercer trimestre y lo que lo convirtió en un trimestre tan destacado.

Dinámica de la oferta

A finales del tercer trimestre, el suministro total de monedas estables subió cerca de $300 mil millonescreciendo casi $45 mil millones en apenas tres meses. Esto marca la mayor expansión trimestral de monedas estables en su historia.

En términos relativos, la oferta aumentó en más de 18%superando la capitalización del mercado criptográfico más amplia, que creció en 16% durante el mismo período. Esto muestra que las monedas estables están ganando participación de mercado y fortaleciendo su posición como columna vertebral de la liquidez y la actividad comercial en la industria.

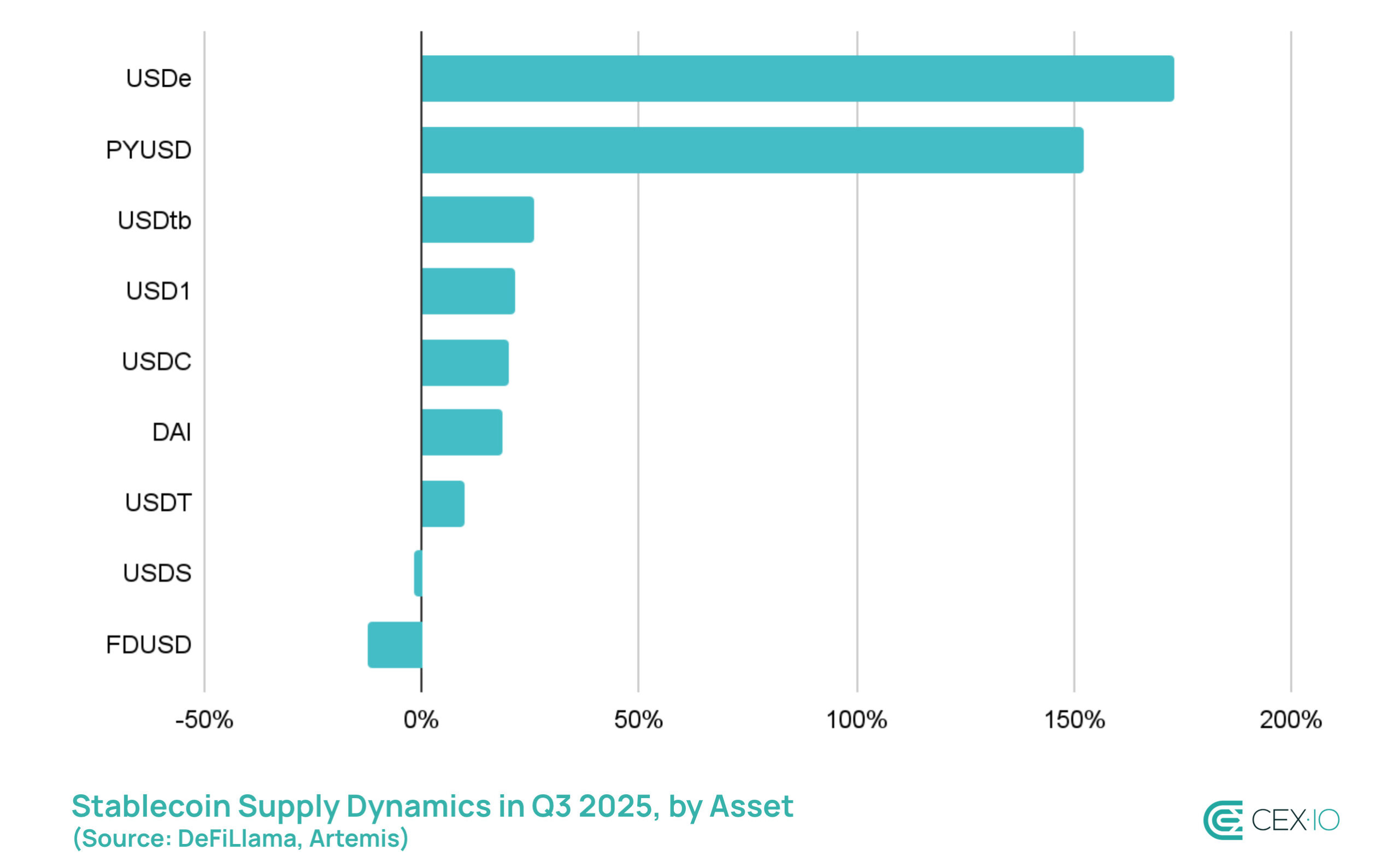

La mayor parte de este crecimiento en el tercer trimestre provino de tres tokens: USDT, USDC y USDe – que en conjunto representaron 84% de la nueva oferta. Destacaron el USDe y el PYUSD, que crecieron más de 173% y 152% Solo en el tercer trimestre, a pesar de la Ley Genius que prohíbe las monedas estables con rendimiento en los EE. UU.

El USDe aprovechó el aumento de las tasas de financiación, ofreciendo rendimientos más atractivos, mientras los criptomercados actualizaron sus máximos históricos en el tercer trimestre. Además, ha habido un crecimiento explosivo de estrategias de rendimiento apalancadas en protocolos como Pendle y Aave. Permitió a los inversores depositar USDe, pedir prestado contra él y luego volver a depositarlo para amplificar los rendimientos, creando una fuerte demanda del token.

El aumento de la oferta de PYUSD fue respaldado por su expansión en casi 10 redes en el tercer trimestre, principalmente a través del puente Stargate Hydra de LayerZero, así como una mayor integración de DeFi, incluido el que tiene chispa.

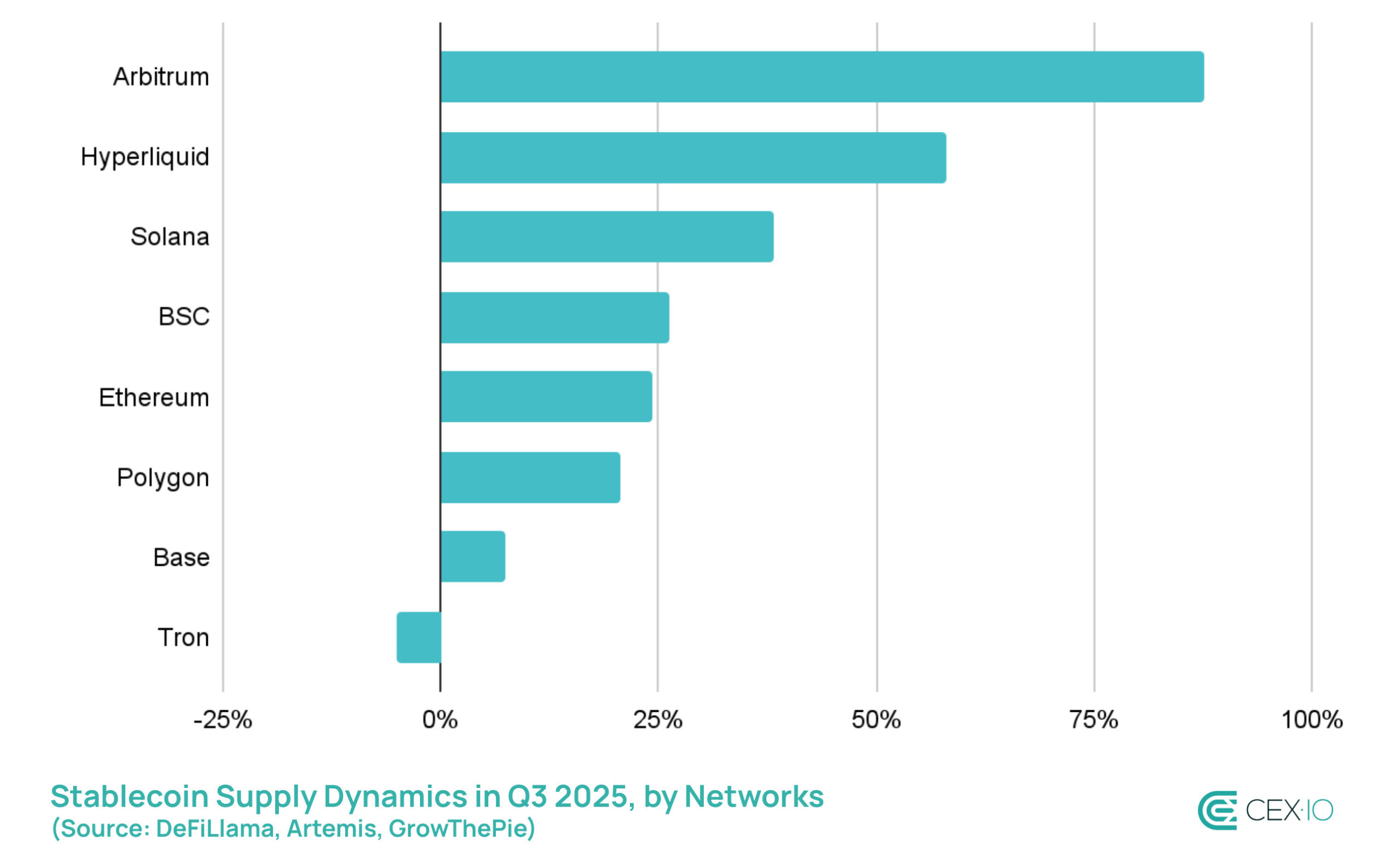

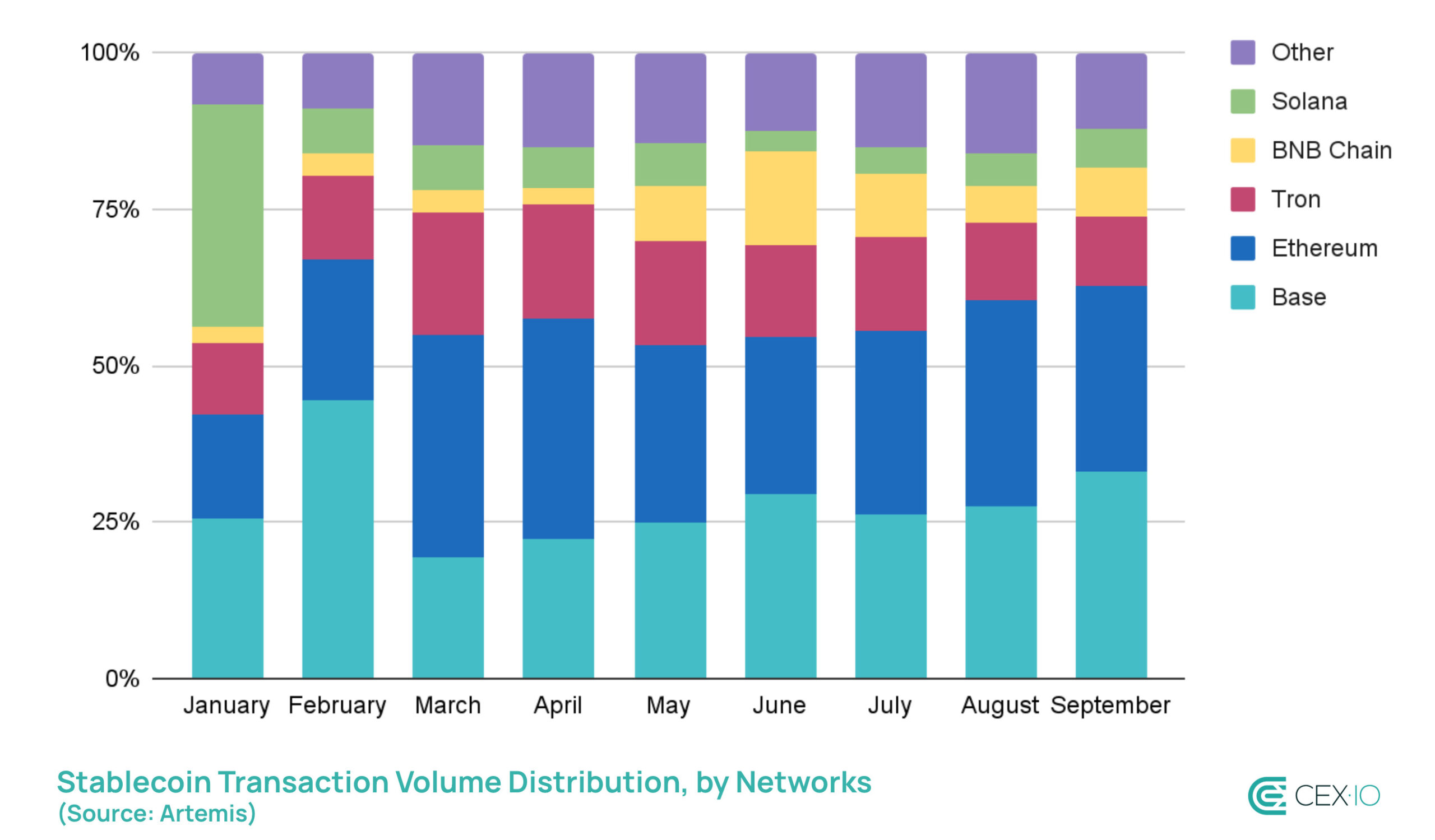

En términos de distribución de la red, Ethereum fue el claro ganador, albergando alrededor de 69% de todas las nuevas emisiones de monedas estables en el tercer trimestre. Ethereum también recuperó el primer lugar de Tron como la red líder para el suministro de USDT debido a la disminución de las tarifas y la actividad récord de la red. Tron, por el contrario, fue la única red importante que experimentó una disminución en el suministro de monedas estables, lo que sugiere que los usuarios y la liquidez están migrando hacia alternativas.

Entre los ecosistemas más pequeños, L1 de hiperlíquido y arbitraje fueron los de más rápido crecimiento. El aumento estuvo ligado a la creciente adopción de la plataforma de negociación de futuros perpetuos de Hyperliquid, que depende de depósitos en USDC a través de Arbitrum. Esta dinámica impulsó el suministro de monedas estables de Arbitrum en más de 88% en el tercer trimestre, y levantó El dominio del USDC en Arbitrum del 44% al 58%.

Dinámica comercial

Se alcanzó el volumen total de operaciones de stablecoins 10,3 billones de dólares en el tercer trimestre de 2025, por lo que el trimestre más activo desde el segundo trimestre de 2021. A su vez, los volúmenes promedio diarios aumentaron a $124 mil millonesmás del doble de los niveles registrados en el segundo trimestre. El repunte fue impulsado inicialmente por una mayor actividad en los mercados criptográficos más amplios, pero más adelante en el trimestre, las monedas estables también se convirtieron en un vehículo clave para la rotación de capital a medida que comenzó a aumentar la cautela.

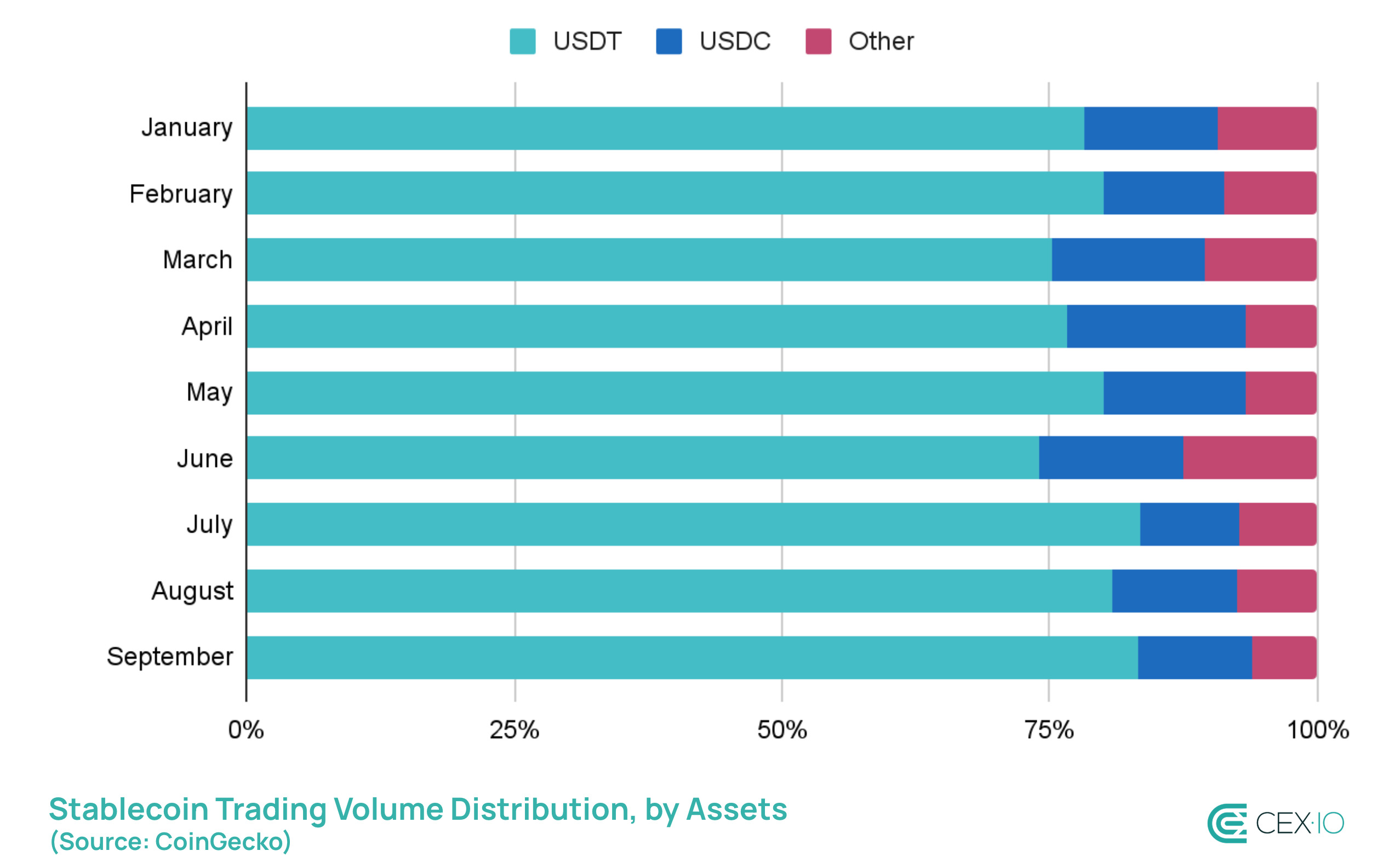

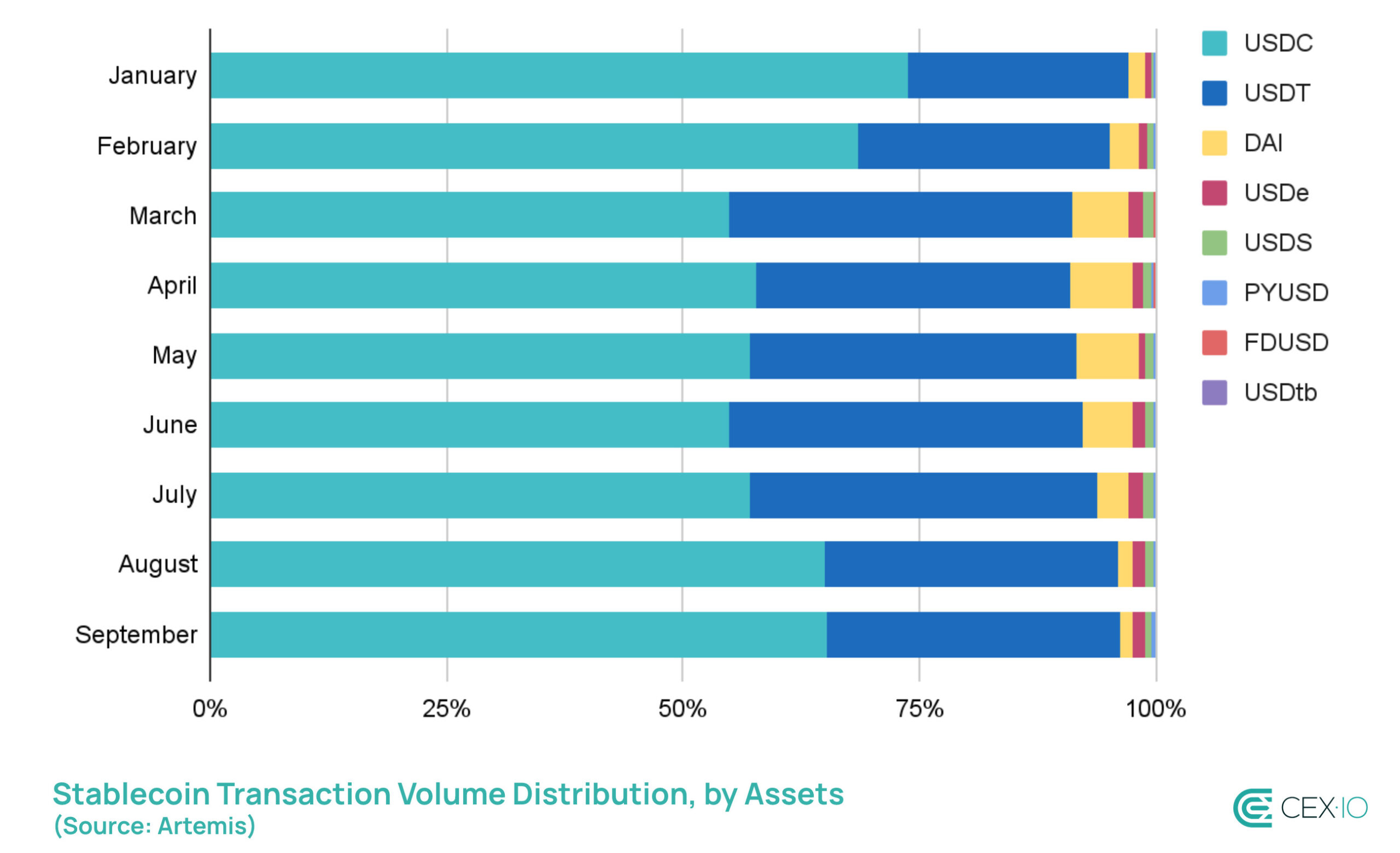

A medida que se aceleró la actividad general, el USDT logró ampliar su dominio en el volumen de operaciones. Su participación subió de 77,2% en el segundo trimestre a 82,5% en el tercer trimestre, mientras que el USDC cayó de 14,5% a 10,5%. Otras monedas estables también perdieron terreno, cayendo al 7% combinadas.

También se produjo un avance importante en los DEX, donde el USDC había mantenido un liderazgo en el comercio desde el auge de las memecoins a principios de 2024. Pero en el tercer trimestre de 2025, El USDT superó decisivamente al USDC en volumen de DEXsuperando por primera vez los 100.000 millones de dólares en volumen de operaciones mensuales. Este giro sugiere que el dominio del USDT sobre los CEX se está extendiendo cada vez más a los DEX, invadiendo potencialmente la preferencia del USDC en DeFi.

El principal catalizador detrás de este aumento ha sido la adopción de DEX dentro de la red BSC. La participación de BSC en el volumen total de DEX aumentó del 13% a más de 43% a lo largo de 2025, principalmente en el segundo y tercer trimestre. Al mismo tiempo, dominio simbólico en BSC DEX muestra ese volumen de USDT es 19 veces mayor que el del USDC, lo que lo convierte en una moneda estable de referencia para la actividad comercial dentro de la red.

Dinámica del volumen de transacciones

Volumen total

En el tercer trimestre, el volumen de transacciones de monedas estables aumentó a un máximo histórico de 15,6 billones de dólaresayudando a que 2025 supere los niveles totales de 2024. Las transferencias orgánicas crecieron 30%, a un nuevo máximo histórico de 2.900 millones de dólaresque es el aumento más pronunciado desde el repunte postelectoral, lo que indica una mayor adopción por parte de los usuarios de monedas estables para transferencias entre pares y pagos diarios.

Sin embargo, la actividad impulsada por bots continúa dominando el panorama, lo que representa 71% de todas las transacciones de monedas estables en cadena, frente al 68% en el segundo trimestre. El aumento de las transferencias automáticas fue más pronunciado en agosto y se mantuvo elevado hasta septiembre a pesar del enfriamiento del mercado. El aumento de la actividad de los bots y las transferencias de alta frecuencia sin etiquetar podrían plantear dudas sobre un posible aumento del comercio de lavado y de las transferencias sin valor económico dentro del espacio de las monedas estables.

El USDC amplió su liderazgo, representando casi 63% del volumen total de transacciones de monedas estables en el tercer trimestre, mientras que USDT se deslizó hacia 32,5%frente al 35,2% del segundo trimestre. Sin embargo, la mayor parte de este aumento en la actividad del USDC ha sido impulsado por la actividad de los bots, que aumentó de 80% a 83% durante los últimos tres meses. A su vez, el USDT ha sido el principal impulsor del aumento del volumen de transferencias orgánicas.

Para la industria, esta divergencia resalta tanto la eficiencia como los riesgos de la liquidez algorítmica frente a la rigidez de la adopción minorista y comercial.

Entre las monedas estables más pequeñas, la participación de DAI disminuyó drásticamente, cayendo desde más de 6% de volúmenes en el segundo trimestre a apenas 2% en el tercer trimestre. Mientras tanto, el PYUSD de PayPal ganó terreno silenciosamente, triplicando su volumen de transacciones y su participación en el tercer trimestre, aunque partiendo de una base pequeña.

En el lado de la red, Ethereum y Base procesaron juntos más de 9 billones de dólares en transferencias de monedas estables en el tercer trimestre, aumentando su dominio a 60%frente al 55% en el segundo trimestre. A su vez, la participación de Tron cayó desde 16% a 13%lo que indica una mayor rotación de usuarios de la red al ecosistema Ethereum.

Transferencias de tamaño minorista

Una de las tendencias más notables en el volumen orgánico de las monedas estables fue un aumento constante en las transferencias minoristas, o aquellas por debajo de $250. En septiembre y el tercer trimestre, alcanzó un nuevo máximo histórico, ayudando a 2025 a convertirse el año más activo jamás registrado para el uso minorista de monedas estables. Teniendo en cuenta que el cuarto trimestre normalmente mantiene el impulso creciente, esto hace que los volúmenes de monedas estables de tamaño minorista estén en camino de superar los 60 mil millones de dólares para fin de año.

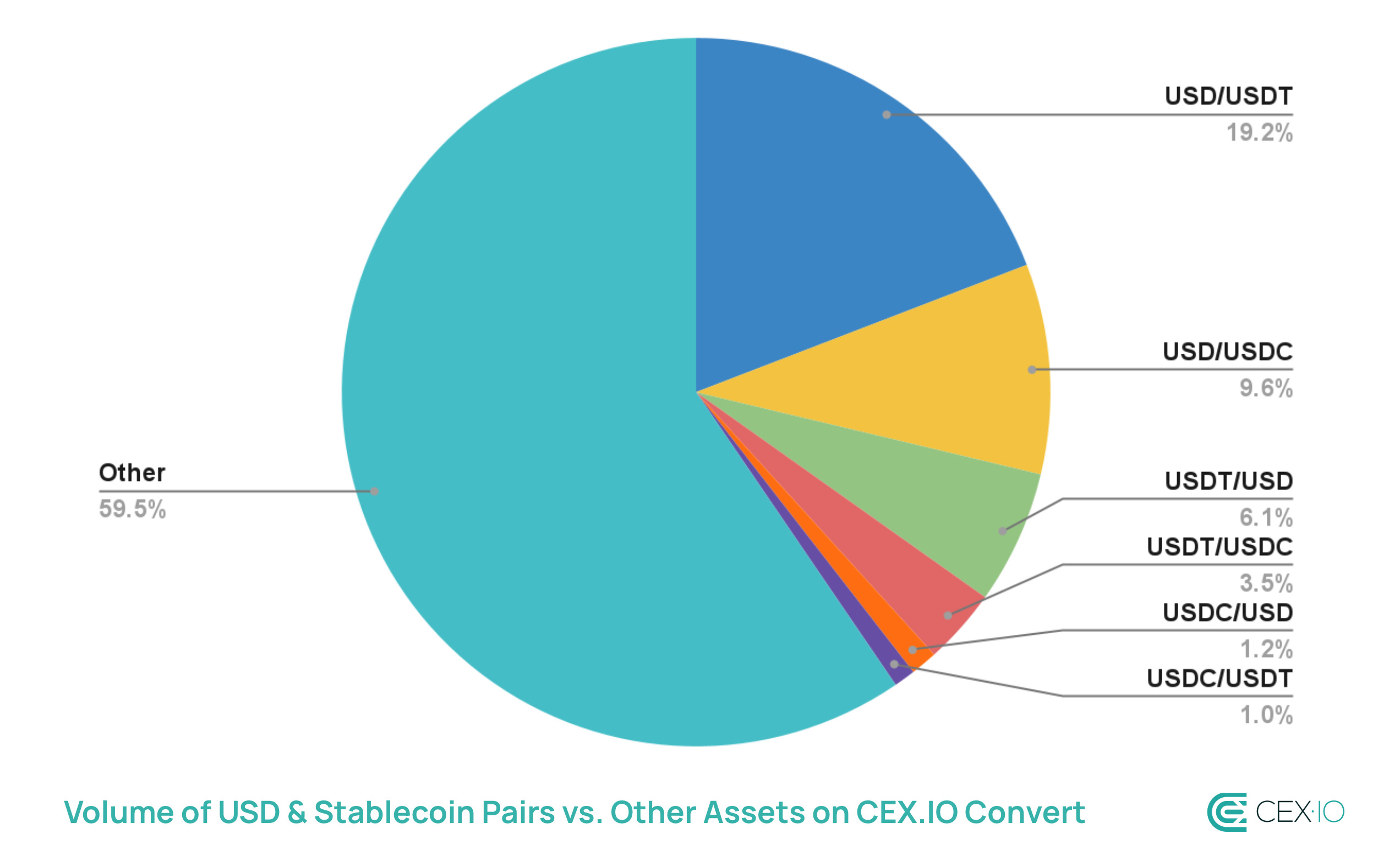

Al mismo tiempo, el USD es la principal puerta de entrada a las criptomonedas para usuarios de todo el mundo. Como resultado, a medida que aumenta la adopción de monedas estables y la divergencia antes mencionada en los casos de uso entre USDT y USDC se vuelve más pronunciada, esto aumenta la demanda minorista de conversiones de activos. Sin embargo, este cambio puede introducir fricciones y costos adicionales.

Las cifras internas de CEX.IO ilustran la magnitud de esta demanda: en su terminal Convert, el USD sigue siendo el activo convertido con mayor frecuencia a nivel mundial, y solo sus pares con USDT y USDC representan aproximadamente 40% del volumen total. Por eso, para reducir esta barrera, CEX.IO recientemente introducido Conversiones 1:1 sin tarifa entre USD, USDT y USDC.

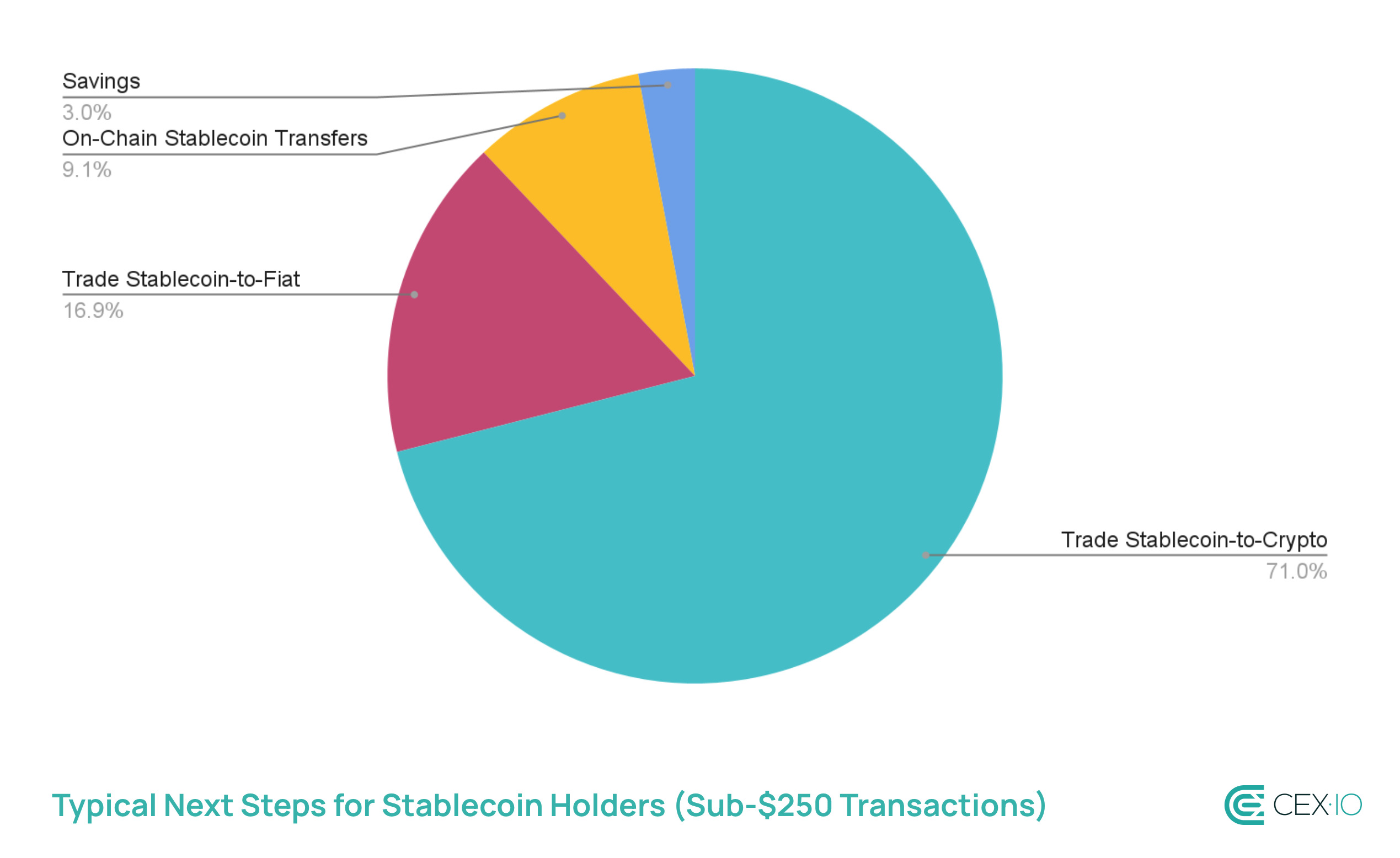

Después de obtener monedas estables, los datos internos de CEX.IO muestran que el comercio sigue siendo el caso de uso dominante entre los usuarios minoristas de monedas estables, con casi 88% de transacciones inferiores a $250 que involucran dichas operaciones.

Al mismo tiempo, una parte significativa de la actividad está vinculada a las transacciones de monedas estables a fiduciarias y a las transferencias en cadena. Ambas categorías apuntan al papel cada vez mayor de las monedas estables a la hora de facilitar pagos, remesas y retirar ganancias. Finalmente, una porción más pequeña pero constante de usuarios utiliza productos de ahorro, lo que refleja el atractivo de la generación de rendimiento y la preservación del valor.

Si bien sigue siendo una minoría del total de transacciones, la actividad no comercial experimentó un aumento excesivo. 15% aumentará en 2025, lo que destaca que la adopción de monedas estables se está expandiendo gradualmente a funciones más allá del comercio.

Conclusión

El tercer trimestre confirmó que las monedas estables ya no son solo una herramienta de apoyo para los mercados criptográficos: se están convirtiendo en el núcleo de la liquidación e incluso en una puerta de entrada para la adopción minorista. De cara al cuarto trimestre, es probable que este impulso continúe, ya que el uso de monedas estables históricamente ha aumentado en el último trimestre durante cinco años consecutivos. La pregunta más importante ahora es si el crecimiento seguirá concentrado en unos pocos activos y redes dominantes, o si surgirán señales de una diversificación más amplia. Por ahora, el tercer trimestre destacó una inclinación aún más fuerte hacia el USDT y el USDC, junto con el ecosistema de Ethereum, y estas tendencias no muestran indicios de desaceleración.

Fuente

Los datos utilizados para esta investigación consisten en información disponible públicamente de DeFiLlama, Visa/Allium, Artemis, Coingecko, Blockworks Research y GrowThePie. Las transacciones minoristas se definen como transacciones ajustadas (no robot) que son inferiores a $250, según La metodología de Visa. A su vez, los datos internos de CEX.IO se basaron en la misma muestra de 3.000 usuarios activos para preservar la coherencia. El período de observación de este estudio se centró en el desempeño del tercer trimestre y del año 2025 hasta la fecha, con puntos de datos que finalizaron el 30 de septiembre de 2025.